摘要:

絕對是史上最大程度的減稅,小規(guī)模增值稅起征點由月銷售額3萬提到10萬、小微企業(yè)所得稅負降至5%和10%!今年1月1日實施!

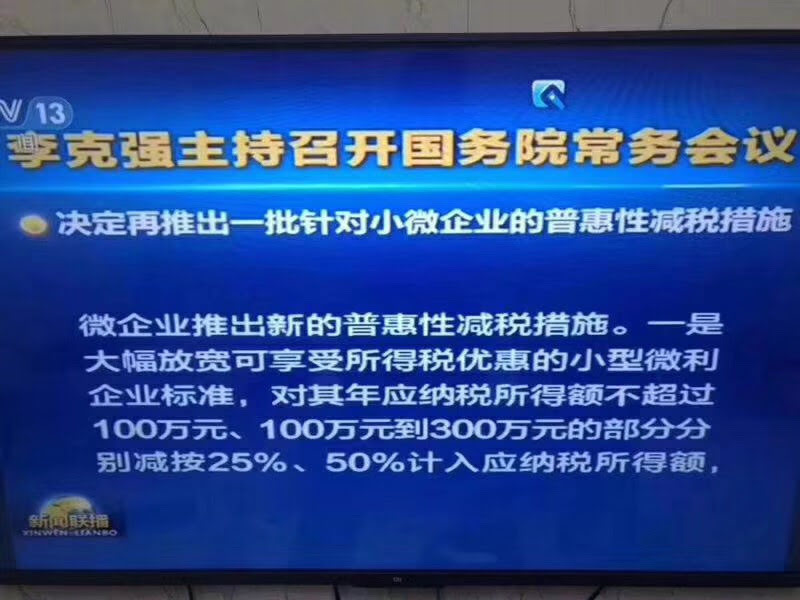

國務院總理1月9日主持召開國務院常務會議,決定再推出一批針對小微企業(yè)的普惠性減稅措施。會議指出,貫徹中央經(jīng)濟工作會議精神,保持今年經(jīng)濟運行在合理區(qū)間,努力實現(xiàn)一季度平穩(wěn)開局十分重要。必須多管齊下。發(fā)展好小微企業(yè)關(guān)系經(jīng)濟平穩(wěn)運行和就業(yè)穩(wěn)定。會議決定,對小微企業(yè)推出新的普惠性減稅措施。

文件公布后,很多人還不理解,那么今天再次給大家重新梳理下。

政策解讀

一是大幅放寬可享受企業(yè)所得稅優(yōu)惠的小型微利企業(yè)標準,同時加大所得稅優(yōu)惠力度,對小型微利企業(yè)年應納稅所得額不超過100萬元、100萬元到300萬元的部分,分別減按25%、50%計入應納稅所得額,使稅負降至5%和10%。調(diào)整后優(yōu)惠政策將覆蓋95%以上的納稅企業(yè),其中98%為民營企業(yè)。

【解讀】第二十八條 符合條件的小型微利企業(yè),減按20%的稅率征收企業(yè)所得稅。

1.小型微利企業(yè)年應納稅所得額不超過100萬元部分,減按25%計入應納稅所得額,稅負降至5%(應納稅所得額×5%=應納稅所得額×25%×20%)

【例】小型微利企業(yè)2019年度年應納稅所得額90萬,應納企業(yè)所得稅稅額=90×25%×20%=4.5萬

附2018年度政策,應納企業(yè)所得稅稅額=90×50%×20%=9萬元

新政策稅負直接減半。

2.小型微利企業(yè)年應納稅所得額100萬元到300萬元的部分,減按50%計入應納稅所得額,使稅負降至10%(應納稅所得額×10%=應納稅所得額×50%×20%)

【例】小型微利企業(yè)2019年度年應納稅所得額220萬,應納企業(yè)所得稅稅額=100×25%×20%+(220-100)×50%×20%=5萬+12萬=17萬

附2018年度政策,應納企業(yè)所得稅稅額=220×25%=55萬元

新政策稅負降低(55-17)/55=69%

3.以后續(xù)財政部和國家稅務總局發(fā)布文件為準

二是對主要包括小微企業(yè)、個體工商戶和其他個人的小規(guī)模納稅人,將增值稅起征點由月銷售額3萬元提高到10萬元。

【解讀】

1.政策主體范圍:小微企業(yè)、個體工商戶和其他個人的小規(guī)模納稅人,關(guān)注后續(xù)政策對其他個人范圍規(guī)定。

附:在增值稅起征點3萬元政策“年代”,實務中只有其他個人采取一次性收取租金的形式出租不動產(chǎn)享受3萬元免增值稅政策。

2.增值稅起征點由月銷售額 3萬元提高到10萬元:換成按季納稅增值稅起征點30萬元,還有等政策明確“分別核算銷售貨物或者加工、修理修配勞務的銷售額和銷售服務、無形資產(chǎn)的銷售額是不是分別享受”,如果是分別享受,就是季度60萬元的標準。

3.結(jié)合第一條政策企業(yè)所得稅政策,確實普惠性減稅措施,絕對點贊。

4.以后續(xù)財政部和國家稅務總局發(fā)布文件為準

三是允許各省(區(qū)、市)政府對增值稅小規(guī)模納稅人,在50%幅度內(nèi)減征資源稅、城市維護建設稅、印花稅、城鎮(zhèn)土地使用稅、耕地占用稅等地方稅種及教育費附加、地方教育附加。

四是擴展投資初創(chuàng)科技型企業(yè)享受優(yōu)惠政策的范圍,使投向這類企業(yè)的創(chuàng)投企業(yè)和天使投資個人有更多稅收優(yōu)惠。

五是為彌補因大規(guī)模減稅降費形成的地方財力缺口,中央財政將加大對地方一般性轉(zhuǎn)移支付。

如果您對公司經(jīng)營、公司注冊,代理記賬,稅務咨詢等方面有需要咨詢的,可撥打我們的熱線4000-666-573,或關(guān)注下方我們的公眾號,也可直接來我公司詳細面談